MUPAN Abogados

En Muñoz Pando Abogados, despacho ubicado en Fuenlabrada, tenemos una filosofía y forma de entender los servicios jurídicos de manera personalizada, con una voluntad clara: la satisfacción de nuestros clientes.

Ponemos al servicio del cliente la rapidez en la respuesta y la proximidad, cuidando al máximo la calidad de las prestaciones. Ello es posible gracias a la experiencia acumulada en estos años.

Nuestro objetivo de calidad nos lleva a procurar la actualización constante de conocimientos.

- La relación de proximidad nos permite adelantarnos a las necesidades de nuestros clientes, conservando, al mismo tiempo que se procura el mejor servicio profesional, la calidad humana en las relaciones con el cliente, factor que consideramos vital cuando se prestan servicios profesionales.

- Centrada nuestra actividad en el ámbito de la Comunidad de Madrid, hemos procurado y obtenido convenios de colaboración con Despachos de Abogados en el resto de España. Ello permite a nuestros clientes con relaciones en esas zonas geográficas una atención rápida y próxima.

- Asimismo, contamos con despachos asociados para aquellas áreas ajenas a nuestra actividad (fiscal, urbanismo), lo que redunda también en beneficio del cliente.

18 de octubre de 2018

GASTOS HIPOTECARIOS. AJD

El Tribunal Supremo ha dictaminado que quien debe abonar el impuesto sobre actos jurídicos documentados en las escrituras públicas de préstamo con garantía hipotecaria es la entidad prestamista, no quien recibe el préstamo.

En una sentencia de 16 de octubre, de la que ha sido ponente el magistrado Jesús Cudero, la Sala Tercera del Tribunal Supremo (Sección Segunda) modifica su jurisprudencia anterior e, interpretando el texto refundido de la ley del impuesto sobre transmisiones patrimoniales y actos jurídicos documentados y su reglamento, concluye que no es el prestatario el sujeto pasivo de este último impuesto en las escrituras notariales de préstamo con garantía hipotecaria (como aquella jurisprudencia sostenía) sino la entidad que presta la suma correspondiente.

Tiene en cuenta, para ello, que el negocio inscribible es la hipoteca y que el único interesado en la elevación a escritura pública y la ulterior inscripción de aquellos negocios es el prestamista, que solo mediante dicha inscripción podrá ejercitar la acción ejecutiva y privilegiada que deriva la hipoteca.

La sentencia anula un artículo del reglamento del impuesto (que establecía que el prestatario es el sujeto pasivo del impuesto) por ser contrario a la ley. En concreto, se trata del artículo 68.2 de dicho reglamento, aprobado por Real Decreto 828/1995, de 25 de mayo.

La decisión cuenta con un voto particular discrepante, emitido por el magistrado Dimitry Berberoff, que postula el mantenimiento de la jurisprudencia anterior, y otro concurrente, del magistrado Nicolás Maurandi, que considera que la sentencia debió incidir en la existencia de dos impuestos en el de actos jurídicos documentados y en el principio de capacidad económica previsto en el artículo 31 de la Constitución.

Fuente de la noticia: Poder Judicial

5 de Octubre de 2018

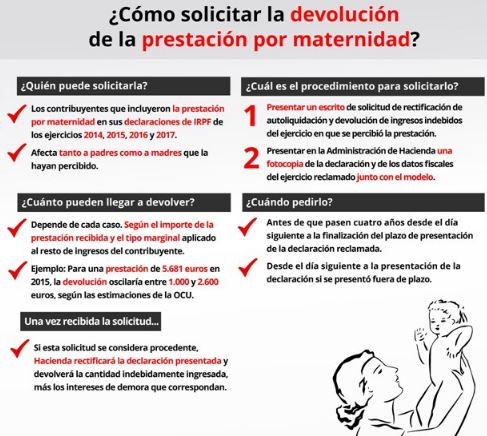

El Tribunal Supremo ha establecido como doctrina legal que “las prestaciones públicas por maternidad percibidas de la Seguridad Social están exentas del Impuesto sobre la Renta de las Personas Físicas.”

Así lo refleja en una sentencia de la Sección Segunda de la Sala III, de lo Contencioso-Administrativo, que desestima un recurso de la Abogacía del Estado, que defendía que dichas prestaciones no debían estar exentas del IRPF. El Supremo confirma una sentencia del Tribunal Superior de Justicia de Madrid, de junio de 2017, que estimó el recurso de una mujer y ordenó a Hacienda que le devolviera la cantidad ingresada en el IRPF de 2013 por la prestación por maternidad con cargo a la Seguridad Social percibida en dicho ejercicio.

En su sentencia, de la que ha sido

ponente el magistrado José Díaz Delgado, el

Supremo considera que la prestación por maternidad a cargo del Instituto Nacional de la Seguridad Social puede incardinarse en el supuesto previsto en el párrafo tercero letra h

del artículo 7 de la Ley del IRPF, cuando

dispone que “igualmente estarán exentas las demás prestaciones públicas por nacimiento, parto o adopción múltiple, adopción, hijos a cargo y orfandad”.

“En consecuencia –concluye la sentencia– la prestación por maternidad puede incardinarse en el supuesto previsto en el párrafo tercero de la letra h del artículo 7 de la LIRPF, y por ello el recurso de casación ha de ser desestimado y establecer como doctrina legal que ‘las prestaciones públicas por maternidad percibidas de la Seguridad Social están exentas del Impuesto sobre la Renta de las Personas Físicas’.”

Fuente de la noticia: Poder Judicial

Solicita la devolución de la prestación por maternidad

26 de marzo de 2017

ULTIMO FALLO DEL TRIBUNAL SUPREMO

SOBRE LOS GASTOS HIPOTECARIOS A RECLAMAR

Una vez ganada la batalla de las cláusulas suelo, los hipotecados libran ahora la cruzada de los llamados "gastos hipotecarios", y en ella es primordial saber si entre los que los consumidores pueden recuperar está el importe más elevado de la factura: el impuesto por firmar. El Tribunal Supremo acaba de hacer pública una sentencia que dice que el pago del impuesto de actos jurídicos documentados corresponde a los prestatarios, esto es, a los consumidores.

¿De qué gastos estamos hablando?

Los gastos que se generan por formalizar la firma de un préstamo hipotecario son diversos. Hasta ahora, quien solicita un préstamo al banco ha tenido que abonar, sin pestañear, los siguientes:

- Tasación: Valoración que de la vivienda que vamos a comprar, que nos impone el banco para otorgar el préstamo.

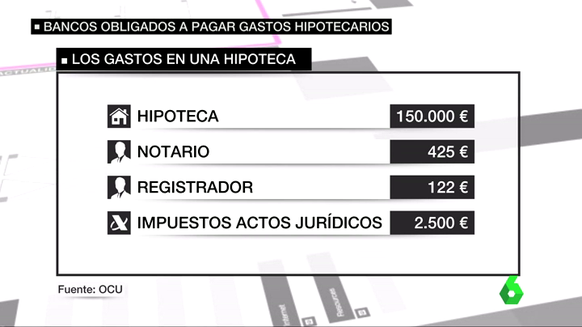

- Notaría: entre el 0,1 % y el 0,5 % del capital de la hipoteca.

- Registro de la Propiedad: sobre el 0,2% o menos, del importe concedido.

- Gestoría: Lo que cobra el gestor (normalmente impuesto por el banco) por tramitar los documentos.

- Impuesto de Actos Jurídicos Documentados: un impuesto que depende de cada Comunidad Autónoma y que supone la cantidad más golosa a devolver. Puede ir entre un 0% y el 1,5 % del importe concedido

Impuesto de Actos Jurídicos Documentados: ¿a cuenta del consumidor?

Este impuesto grava determinados documentos notariales o mercantiles, entre ellos las escrituras del préstamo hipotecario. La cuota es un porcentaje del importe del préstamo, y se gestiona por las comunidades autónomas. Tras la sentencia dada a conocer, la duda se ha resuelto y deja claro que este importe se asume por los prestatarios. La única cantidad que se reparte entre banco y firmante es el valor del timbre notarial, que suele ser de unos 0,15 euros por página, según informa el Consejo General del Notariado.

Tasación, Notaría, Registro y gestoría: a cuenta del banco

La devolución de los gastos originados por la tasación del inmueble, la minuta del notario, aranceles del registrador y lo que cobra la gestoría del banco no ofrece dudas. Se tratan de gastos que deben soportar la entidad financiera y no el consumidor. Tradicionalmente los bancos han cargado estos importes al comprador de la vivienda sin ningún tipo de negociación. El Tribunal Supremo considera abusiva esta práctica y contraria a la normativa que protege a los consumidores, por lo que, si los reclamas a tiempo, puedes recuperarlos. Antes de acudir a los tribunales es conveniente reclamar al banco para poder aportar dicha reclamación en la futura demanda.

Cláusulas suelo

La lucha de los consumidores de banca frente a los abusos en el pago de los gastos hipotecarios ha venido a sumarse a los éxitos obtenidos frente a otras cláusulas abusivas, como las cláusulas suelo, las de vencimiento anticipado y el IRPH.

Los bancos venían imponiendo al cliente un tipo de interés límite en algunas hipotecas, aunque el índice de referencia (el Euribor) siguiera bajando, la llamada "claúsula suelo".

La sentencia del Tribunal Supremo de 9 de mayo de 2013 declaró nulas este tipo de cláusulas, por ser abusivas para el consumidor. Y más tarde la justicia europea, en diciembre de 2016, aclaró los efectos de la nulidad, dejando clara la posibilidad de reclamar el importe de todos los intereses pagados indebidamente desde la fecha en que se firmó el préstamo.

Cláusula de vencimiento anticipado

Esta cláusula supone que el banco puede ejecutar la hipoteca con una sola mensualidad impagada. El Tribunal Supremo indicó su abusividad, pero los problemas no se solucionaron.

El Tribunal de la Unión Europea, en una sentencia de enero de 2017 (acceda aquíal texto), aclaró las pautas que debían seguir los jueces para declarar si una cláusula como ésta puede ser o no nula, teniendo en cuenta la duración y cuantía del préstamo.

El Proyecto de Ley de Crédito Inmobiliario, que debería aprobarse urgentemente, debe aclarar la cuestión una vez por todas. En ella se establecen los criterios para que la cláusula de vencimiento anticipado sea considerada "legal" y no abusiva.

Para poder ejecutar, además de existir impago, dependerá del momento en la vida del préstamo en que se produce el impago (al principio o al final) y el montante que queda pendiente.

Cláusula IRPH

Algunos préstamos hipotecarios aplican los tipos de interés, tomando como referencia no el Euribor (la mayoría), sino un índice especial creado por los bancos –el IRPH- que es claramente superior al Euribor.

Al contrario que la cláusula suelo o la de vencimiento anticipado, esta cláusula IRPH ha sido avalada por el Supremo.

El Alto Tribunal dio la razón a los bancos, al entender que se trata de un índice oficial utilizado por diversas entidades financieras en sus ofertas, y que cualquier consumidor medio, y normalmente atento, puede conocerlo. Según el Supremo, su inclusión en lugar del Euribor no supone falta de transparencia, y por tanto no es abusivo.

Sin embargo, no está todo dicho, un Juzgado de Barcelona ha llevado el asunto al Tribunal Europeo, pues son más de 1.500.000 los afectados por esta cláusula.

20 de diciembre de 2017

¿Tienes una Hipoteca Multidivisa?

ASI PUEDES RECLAMAR TU DINERO

Si a la hora de contratar este tipo de préstamo y después de la firma el banco no te ha dado información sobre los riesgos que conlleva, los tribunales estimarán tu recurso

Las hipotecas multidivisa que se hayan comercializado sin transparencia son abusivas. El Tribunal de Justicia de la Unión Europea (TJUE) así lo ha declarado a través de una sentencia que marca un antes y un después en el mercado de este peculiar tipo de préstamos, que se pagan en otras monedas que no sean el euro. Una vez pasada su época dorada, cuando el euríbor —el principal índice de referencia— marcaba máximos y eran comercializadas como una alternativa para pagar tipos de interés más bajos, las hipotecas multidivisas —parecidas a un producto de inversión por su carácter especulativo— están en entredicho. Una aclaración que el Tribunal Supremo confirmó el mes pasado y que equivale a decir que, si no se ha comunicado claramente al consumidor los peligros que conlleva este producto, su contratación resulta abusiva.

16 de septiembre de 2017

El Tribunal Supremo eleva de 8 a 20 días la indemnización por cese del trabajador indefinido no fijo

Bankinter admite que se equivocó al dar algunas hipotecas multidivisa a clientes que no daban el perfil

La consejera delegada de Bankinter, María Dolores Dancausa, ha reconocido que la entidad se equivocó al otorgar algunas hipotecas multidivisa a clientes que no daban el perfil, pero ha mantenido que la mayoría de estos préstamos fueron comercializados correctamente."Si nos hemos equivocado, reparamos el error, pero la mayoría de las hipotecas multidivisa tienen muy bien analizados los perfiles a los que se han otorgado: clientes de un nivel económico social, con carrera universitaria, etc.", ha explicado en rueda de prensa de presentación de resultados anuales.

En este sentido, ha recordado que Bankinter tiene en cartera 2.000 millones de euros en hipotecas de este tipo y ha precisado que el número de demandas que recibe la entidad por este concepto está "muy controlado".La número dos de Bankinter ha dicho tener un "respeto absoluto" por las sentencias que emiten los tribunales y ha recordado que ella es abogada de profesión, por lo que tiene una "enorme confianza" en la Justicia. "No voy a juzgar sus decisiones", ha añadido. Dicho esto, ha manifestado que el banco defenderá sus intereses en los juzgados, dado que considera que las cosas se han hecho "bien en general

Ante la llegada de una nueva Ley Hipotecaria y la proliferación de sentencias que están fallando contra la banca por la imposición de cláusulas suelo poco transparentes en las hipotecas, la consejera delegada ha manifestado que Bankinter no tiene intención de hacer cambios en sus contratos, "que están alineados con todos los requerimientos legales".

De este modo, ha defendido la transparencia de los gastos hipotecarios, que suelen estar publicados en las páginas web de los bancos, los explica el notario y se encuentran incluidos en algunos comparadores hipotecarios.Hacia el tipo fijo

Por otra parte, la directora financiera de la entidad, Gloria Hernández, se ha referido a la producción hipotecaria de la entidad y ha explicado que el banco ha conseguido crecer en cuota de mercado manteniendo unos spreads "muy competitivos".Hernández ha precisado que Bankinter no está dirigiendo a sus clientes hacia un tipo concreto de hipoteca, ofertando contratos a tipo fijo, variable o mixto, aunque ha indicado que cada vez se demanda más a tipo fijo, dado que las tasas de interés pueden comenzar a subir."

Si cierras un buen nivel de tipos fijos para toda la hipoteca te quitas sobresaltos", ha indicado la directora financiera, quien ha apuntado que el 30% de la producción de hipotecas en diciembre se hizo a tipo fijo.

Pese a algunas previsiones que circulan por el sector, Bankinter no prevé subidas de diferenciales en el mercado hipotecario ni contempla escenarios extremos. La entidad ha resaltado que ajusta el precio de sus hipotecas en función de sus necesidades.

Una nueva sentencia obliga a la banca a devolver los gastos de formalización de hipotecas

Nuevo revés para los intereses de la banca. La Audiencia Provincial de Zaragoza ha sentenciado a una entidad a devolver los gastos abusivos de formalización

de una hipoteca cobrados indebidamente a unos clientes. Con esta decisión, la Audiencia Provincial sigue la doctrina impulsada por el Tribunal Supremo

en diciembre de 2015, cuando declaró abusivas aquellas cláusulas que imponen al consumidor todos los gastos de formalización de hipotecas, cuando en realidad deberían asumirlos las

entidades financieras dado que van dirigidos a asegurar la recuperación del dinero prestado. Con esta sentencia, que se produjo a raíz de una demanda de la OCU contra varias cláusulas abusivas de

entidades financieras, se abre la puerta a todos los hipotecados a la posibilidad de recuperar los costes impuestos de forma abusiva.

"Esta nueva sentencia a la que seguro seguirán muchas más, allana el camino para todos aquellos consumidores que quieran recuperar el dinero pagado de más en la formalización de su crédito

hipotecario",

En concreto, los gastos de formalización de hipoteca se corresponden con los gastos de notario, registro e Impuesto de Actos Jurídicos Documentados que los bancos obligan a pagar en su totalidad a los consumidores. En una hipoteca tipo de 150.000 euros, estos gastos pueden ascender a más de 3.000 euros.

Una jueza anula cláusulas abusivas de la hipoteca multidivisas de un directivo de una multinacional

Que el cliente sea directivo de una multinacional tabaquera y que acuda a la sucursal solicitando suscribir una hipoteca multidivisas no exime a la entidad financiera de la obligación de cumplir los estándares de transparencia en las cláusulas del contrato ni de proporcionar una información clara y completa sobre las características del producto y sus riesgos.

Así se ha pronunciado la titular del Juzgado de Primera Instancia número 8 de Las Palmas de Gran Canaria, Paloma Bono, en una sentencia que anula por abusivas las cláusulas multidivisas del préstamo hipotecario firmado por el demandante con Barclays Bank (ahora Caixabank) en 2007.

La resolución judicial, fechada el 6 de mayo y dada a conocer por la Asociación de Usuarios Financieros (Asufin), asume todas las demandas del consumidor. De esta manera, se suprimen las cláusulas abusivas pero se mantienen las condiciones que no perjudican al cliente. Al capital inicial, 250.000 euros, se le restan los casi 70.000 euros de las cuotas ya abonadas, el préstamo pasa a amortizarse exclusivamente en euros y se mantiene el tipo de interés de referencia pactado, el Líbor, más un diferencial del 0,60%.

La jueza aplica la doctrina impuesta por el Tribunal de Justicia de la Unión Europea (TJUE) en una sentencia de abril de 2014 en relación a una hipoteca multidivisas de un matrimonio húngaro. Esta resolución concluía que las cláusulas debían estar redactadas de forma clara y que el banco debía asegurarse de que el consumidor las comprendiese.

"Aunque en la demanda no se ha alegado expresamente que el actor no fue informado de que las fluctuaciones del tipo de cambio afectarían a las cuotas mensuales, la parte actora cuestiona la transparencia del contrato al definir y explicar otro riesgo de este tipo de préstamo, la incidencia de las fluctuaciones del tipo de cambio en el capital pendiente de amortizar", recoge el fallo. Es decir, si la divisa a la que se indexa el préstamo (yenes en este caso) se deprecia frente al euro, el cliente no sólo paga cuotas de mayor importe, sino que además el capital adeudado puede incrementarse y superar al inicial dispuesto.

Según la sentencia, no ha quedado acreditado que el demandante dispusiera de conocimientos específicos sobre este tipo de productos, a pesar de su perfil. Sobre el hecho de que fue el propio cliente quien tomó la iniciativa, la jueza insiste en que Barclays debió asegurarse de que conocía los riesgos de lo que contrataba. Dos empleadas de la entidad manifestaron en el juicio que el directivo firmó una oferta vinculante y que informaron de todos los riesgos mostrando escenarios tanto positivos como negativos. Sin embargo, la magistrada pone de manifiesto que el banco no ha aportado ni esa oferta ni las simulaciones que dice haber realizado.

Las mismas testigos reconocieron que Barclays no disponía de folleto informativo sobre este tipo de hipotecas porque "no las comercializaban habitualmente".

Entre las cláusulas anuladas por abusivas se encuentran las que hacen referencia a la amortización del préstamo, por obviar el riesgo de fluctuación de las monedas, o a la restitución del capital, puesto que no se explicó cómo el mismo podía verse incrementado por las oscilaciones de las divisas. Tampoco se advertía de estos riesgos en el apartado sobre la forma de pago de las cuotas en caso de cambio de moneda, mientras que las causas de resolución anticipada no estaban destacadas y pasaban "inadvertidas" para clientes de ese perfil.

La sentencia también entra a valorar si los jueces pueden modificar el contenido del contrato cuando la supresión de cláusulas impide que se pueda mantener. A este respecto, recuerda que el TJUE se ha posicionado en contra de otorgarles esta facultad puesto que "eliminaría el efecto disuasorio" y las entidades financieras podrían seguir incorporando esas cláusulas abusivas "al saber que, aun cuando llegara a declararse la invalidez de las mismas, el contrato podría ser integrado no obstante por el juez nacional en lo que fuera necesario, protegiendo de este modo el interés de dichos profesionales".

Sin embargo, la magistrada Paloma Bono precisa que esta interpretación no se sigue cuando perjudica al consumidor, como en este caso, y que el juez puede subsanar la nulidad sustituyéncola por una disposición supletoria.

Contra la sentencia, que condena en costas a la entidad financiera, cabe interponer recurso de apelación ante la Audiencia Provincial de Las Palmas.

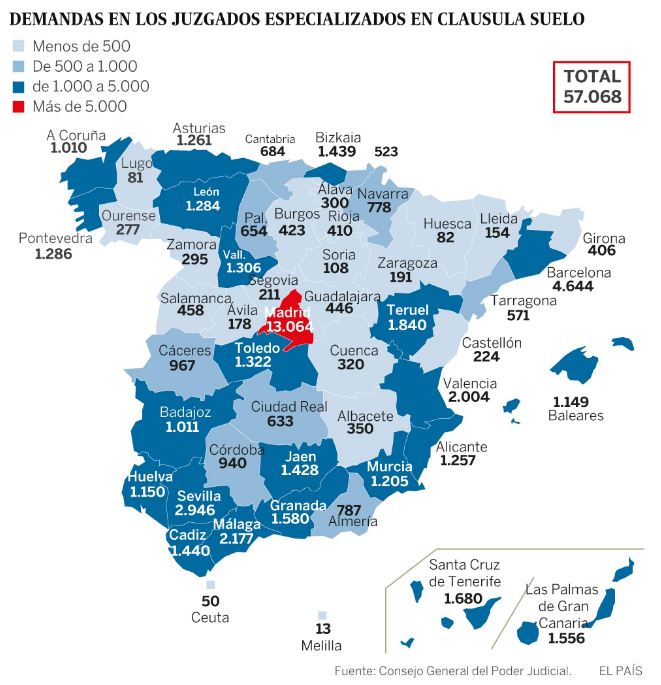

Una juez anula las cláusulas suelo de 40 bancos y cajas

El juzgado de lo Mercantil de Madrid obliga a devolver las cantidades cobradas "indebidamente" desde 2013, las cantidades indebidamente cobradas si se reclama individualmente en los juzgados de lo civil.

Afectados por Clausulas Suelo

¿QUIERE RECUPERAR LO INDEBIDAMENTE PAGADO DE LA CLÁUSULA SUELO DE SU HIPOTECA?

Las CLÁUSULAS

SUELO son unas cláusulas aplicables a las hipotecas de interés variable donde se establece un tipo mínimo de interés, en

torno al 3,15%, que el cliente deberá abonar durante la vida del préstamo. Esto convierte, en la práctica, una hipoteca de interés variable en una hipoteca de interés fijo, puesto que

con la actual bajada de tipos de interés siempre se aplica la CLÁUSULA SUELO.

Las demandas, que se están presentando en la actualidad, se encuentran avaladas por dos sentencias del Tribunal Supremo, que sentaron jurisprudencia, y que condenaron a la entidad bancaria

a rembolsar

las cantidades abonadas de más por sus clientes desde mayo de 2013 hasta la supresión de

la cláusula.

¿CUÁNTO ME COSTARÁ RECLAMAR LO INDEBIDAMENTE PAGADO?

Nuestros abogados estudiarán su caso, le asesorarán y le acompañarán durante todo el proceso. Y todo esto sin

coste alguno para usted, ya que nuestros

honorarios son abonados por la entidad financiera demandada, por lo que recuperará su dinero íntegramente.

No solo recuperará, con efecto

retroactivo, las cantidades pagadas en exceso a la entidad bancaria y sus intereses

legales.También se eliminará la cláusula suelo de su hipoteca por lo que comenzará a pagar menos en sus cuotas.

¿QUÉ PLAZOS TENGO PARA HACER LA RECLAMACIÓN?

Usted está en plazo de recuperar su dinero ya que la ley contempla que este no empieza a correr mientras se esté aplicando la cláusula.

Recuperar el dinero de su cláusula suelo es posible.

CONSULTA GRATUITA Y SIN COMPROMISO.

ABOGADOS EN FUENLABRADA - ABOGADOS EN MADRID - ABOGADOS EN GETAFE - ABOGADOS EN LEGANES ABOGADOS EN TOLEDO - ABOGADOS EN MOSTOLES - ABOGADOS EN ALCORCON

Abogado Fuenlabrada Abogado de herencias Fuenlabrada

- Abogados Accidentes de tráfico Fuenlabrada

- Abogados Administrativo Fuenlabrada

- Abogados Adopciones Fuenlabrada

- Abogados Agrario Fuenlabrada

- Abogados Alquileres Fuenlabrada

- Abogados Civil Fuenlabrada

- Abogados Comunidad de propietarios Fuenlabrada

- Abogados Comunitario Fuenlabrada

- Abogados Concursal Fuenlabrada

- Abogados Constitucional Fuenlabrada

- Abogados Consumidores y Usuarios Fuenlabrada

- Abogados Contencioso-administrativo Fuenlabrada

- Abogados Contratación administrativa Fuenlabrada

- Abogados Cooperativismo Fuenlabrada

- Abogados Deportivo Fuenlabrada

- Abogados Derecho bancario Fuenlabrada

- Abogados Desahucios Fuenlabrada

- Abogados Divorcios Fuenlabrada

- Abogados Energía Fuenlabrada

- Abogados Expropiaciones Fuenlabrada

- Abogados Extranjería y Nacionalidad Fuenlabrada

- Abogados Familia Fuenlabrada

- Abogados Fusiones y Adquisiciones Fuenlabrada

- Abogados General Fuenlabrada

- Abogados Herencias y Testamentos Fuenlabrada

- Abogados Hipotecario y Notarial Fuenlabrada

- Abogados Honor, Intimidad e Imagen Fuenlabrada

- Abogados Informático Fuenlabrada

- Abogados Inmobiliario Fuenlabrada

- Abogados Internacional Fuenlabrada

- Abogados Laboral Fuenlabrada

- Abogados Marítimo Fuenlabrada

- Abogados Matrimonial-Canónico Fuenlabrada

- Abogados Mediación y Arbitraje Fuenlabrada

- Abogados Médico-Sanitario Fuenlabrada

- Abogados Medio ambiente Fuenlabrada

- Abogados Mercantil Fuenlabrada

- Abogados Militar Fuenlabrada

- Abogados Nuevas tecnologías Fuenlabrada

- Abogados Penal Fuenlabrada

- Abogados Procesal Fuenlabrada

- Abogados Propiedad Industrial Fuenlabrada

- Abogados Propiedad Intelectual Fuenlabrada

- Abogados Protección de datos Fuenlabrada

- Abogados Reclamaciones de cantidad Fuenlabrada

- Abogados Recurso de multas Fuenlabrada

- Abogados Seguridad Social Fuenlabrada

- Abogados Seguros Fuenlabrada

- Abogados Telecomunicaciones Fuenlabrada

- Abogados Transporte Fuenlabrada

- Abogados Tributario-Fiscal Fuenlabrada

- Abogado economico

- Abogado barato

- Abogado Low cost

-

Reclamar clausula suelo sabadell

Abogado de herencias en fuenlabrada

Abogado de herencias barato

- Reclamar clausula suelo liberbank

- Reclamar clausula suelo caixa

- Divorcio express - Divorcio Economico - Divorcio Barato

- Reclamar clausula suelo popular

- Reclamar clausula suelo banco

- Reclamar clausula suelo unicaja

- Reclamar clausula suelo caja españa

- Reclamar clausula suelo bbva

- Reclamar clausula suelo caja rural

- Abogado consulta gratuita

- Abogado consulta gratis

- Abogado primera consulta gratuida

- Abogado primera consulta gratis

Abogado herencia problematica

Separaciones matrimoniales Fuenlabrada Reclamar clausula suelo unicaja

Abogados matrimonialistas fuenlabrada Abogados matrimonialistas Getafe

Abogados matrimonialistas Humanes de Madrid Abogados matrimonialistas Pinto

Abogados matrimonialistas Parla Abogados matrimonialistas Alcorcon

Abogados matrimonialistas navalcarnero Abogados matrimonialistas Leganes

Abogados matrimonialistas Mostoles Abogados matrimonialistas Valdemoro

Abogados Leganes Abogados Getafe

Abogados Humanes de Madrid Abogados Mostoles

Abogados Alcorcon Abogados Desahucios Leganes

Abogados Desahucios Mostoles Abogados Desahucios Alcorcon

Abogados Desahucios Getafe Abogados Desahucios Humanes de madrid

Abogados laboralistas Fuenlabrada Abogado herencias Fuenlabrada

Abogado accidentes trafico Fuenlabrada Abogados de familia Fuenlabrada

Bufete de abogados Fuenlabrada Demandas de divorcio Fuenlabrada

Administrador de fincas madrid Administracion de fincas Fuenlabrada

Administracion de fincas leganes Administracion de fincas parla

Administracion de fincas humanes de madrid Administracion de fincas mostoles

Administracion de fincas alcorcon Administracion de fincas pinto

Administracion de fincas loranca Administracion comunidades fuenlabrada

Administracion comunidades leganes Administracion comunidades mostoles

Administracion comunidades loranca Administracion comunidades alcorcon

Administracion comunidades humanes Administrador de fincas Fuenlabrada

Administrador de fincas Leganes Administrador de fincas mostoles

Administrador de fincas getafe Administrador de fincas humanes

Administrador de fincas alcorcon Recupera tu dinero

Administracion de fincas economico HIPOTECAS

Administracion de fincas barato ABOGADO economico

Administracion de fincas bueno ABOGADO barato

clausulas suelo ABOGADO low cost

preferentes multidivisas

reclamacion clausula suelo reclamacion MULTIDIVISAS

reclamacion clausula suelo fuenlabrada reclamacion MULTIDIVISAS fuenlabrada

reclamacion CLAUSULA SUELO leganes reclamacion MULTIDIVISAS leganes

reclamacion CLAUSULA SUELO getafe reclamacion MULTIDIVISAS getafe

reclamacion CLAUSULA SUELO mostoles reclamacion MULTIDIVISAS mostoles

reclamacion CLAUSULA SUELO alcorcon reclamacion MULTIDIVISAS alcorcon

reclamacion CLAUSULA SUELO madrid reclamacion MULTIDIVISAS madrid

reclamacion GASTOS HIPOTECA madrid reclamacion GASTOS HIPOTECA fuenlabrada

reclamacion GASTOS HIPOTECA leganes reclamacion GASTOS HIPOTECA mostoles

reclamacion GASTOS HIPOTECA alcorcon reclamacion GASTOS HIPOTECA

RECUPERA LOS GASTOS DE TU HIPOTECA